지방세 84.3조, 세외수입 28.5조원...세외수입 매년 감소 추세

경상적세외수입 확충 노력 미흡으로 경남도 108억, 김해시 13억 보통교부세 감액

2018년 회계연도 결산을 기준으로 할 때, 지방자치단체의 자체수입은 지방세 84.3조원과 지방세외수입 28.5조원을 합한 약 112.8조원이다. 이 중 지방세외수입은 25.0%를 차지한다. 지방세외수입은 지방세와 비교할 때 상대적으로 저조한 징수율을 나타내며 징수금액이 감소하고 있어 자치단체의 세입확충 노력이 필요하다.

2018년 지방세 징수율은 94.9%를 보인 데 반해 지방세외수입 징수율은 78.3%로 나타나고 있다. 지방세 징수 금액은 2016년 75조 5,317억원, 2017년 80조 4,091억원, 2018년 84조 3,183억원으로 증가하는 반면 지방세외수입 징수 금액은 2016년 28조 6,896억원에서 2017년 28조 5,112억원, 2018년 28조 4,580억원으로 감소하는 추세를 보인다.

지방자치단체 지방세외수입 연도별 징수 실적 (단위: 억원)

|

연도 |

일반회계 |

특별회계 |

합계 |

|

2014 |

108,221 |

125,562 |

233,784 |

|

2015 |

115,128 |

150,503 |

265,630 |

|

2016 |

127,150 |

159,746 |

286,896 |

|

2017 |

131,057 |

154,055 |

285,112 |

|

2018 |

129,487 |

155,093 |

284,580 |

(출처:행안부 지방재정365/지방세외수입 통계연감)

세외수입은 일반적으로 지방재정수입 중 지방세 이외의 자체수입을 말하는 것으로, 크게 경상적세외수입과 임시적세외수입으로 구분되며, 지방자치단체에서 지방경영합리화, 각종 공기업의 확대, 경영수입 개발 확충 등으로 지방재정상 자체수입의 중요한 위치를 차지한다. 경상적세외수입은 재산임대수입, 사용료수입, 수수료수입, 사업수입, 징수교부금수입, 이자수입 등이며, 임시적세외수입은 재산매각수입, 부담금, 과징금 및 과태료등, 기타수입(불용품 및 매각대, 체납처분수입, 보상금수납금, 시·도비 반환금수입, 기부금, 그 외 수입 등이다.

2018년 결산기준 지방자치단체 경상적세외수입은 8조 6,702억원(일반회계 64,056억원+기타특별회계 22,646억원), 임시적세외수입은 9조 5,111억원(일반회계 65,431억원+기타특별회계 29,680억원)이다. 경상적세외수입에서는 수수료수입이 1조 5,912억원으로 가장 크며, 임시적세외수입에서는 기타수입이 3조 7,066억원으로 가장 크다.

2018년 결산기준 지방자치단체 세외수입 관별 징수 현황 (단위: 백만원)

|

관별 |

항별 |

일반회계 |

기타특별회계 |

|

경 상 적 수 입 |

재산임대수입 |

334,832 |

451,427 |

|

사용료수입 |

1,589,852 |

300,492 |

|

|

수수료수입 |

1,591,574 |

18,674 |

|

|

사업수입 |

634,587 |

1,322,862 |

|

|

징수교부금수입 |

1,513,855 |

27,137 |

|

|

이자수입 |

740,908 |

144,014 |

|

|

합계 |

6,405,608 |

2,264,606 |

|

|

총계 |

8,670,214 |

||

|

임 시 적 수 입 |

재산매각수입 |

822,944 |

257,295 |

|

부담금 |

1,026,005 |

1,473,029 |

|

|

과징금 및 과태료 등 |

433,145 |

354,061 |

|

|

기타수입 |

3,706,621 |

391,671 |

|

|

지난년도수입 |

554,394 |

491,956 |

|

|

합계 |

6,543,109 |

2,968,012 |

|

|

총계 |

9,511,121 |

||

(출처:행안부 지방재정365/지방세외수입 통계연감/ 공기업특별회계 10,276,632백만원 제외)

지방세외수입 중 경상적세외수입은 매회계년도 계속적으로 반복되고 조달되는 예측 가능한 수입으로 세외수입 중 수입원이 많고 지방자주재원 확충에 가장 기여를 많이 하는 수입이다. 이에 정부는 지자체의 건전재정운영을 위하여 경상적세외수입 확충 자체노력의 정도를 보통교부세 기준재정수입액(세입확충)에 반영하고 있다. 즉 경상적세외수입 확충 노력 여하에 따라 인센티브와 패널티를 보통교부세에 반영하는 것이다.

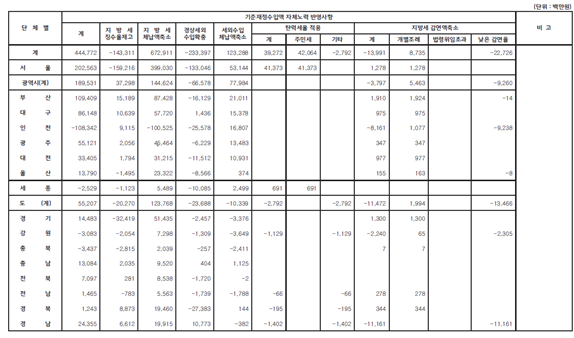

지난 2월 27일 행안부가 발표한 2020년 보통교부세 산정내역을 보면 경상적세외수입 확충에서 광역단체 중 인센티브가 가장 많은 곳은 서울시이며 1,330억원이 반영되었고, 반면 패널티가 가장 많은 곳은 경남도로 108억이 반영되었다. 기초단체 중 시단위에서 인센티브가 가장 많은 곳은 안산시이며 234억원이 반영되었고, 반면 패널티가 가장 많은 곳은 김해시로 13억원이 반영되었다.

경기도 기초단체 중 시단위에서 인센티브가 가장 많은 곳은 안산시이며 234억원이 반영되었고, 반면 패널티가 가장 많은 곳은 군포시로 13억이 반영되었다. 강원도에서 인센티브가 가장 많은 곳은 강릉시이며 39억원이 반영되었고, 반면 패널티가 가장 많은 곳은 태백시로 12억원이 반영되었다.

충북에서 인센티브가 가장 많은 곳은 청주시이며 48억원이 반영되었고, 패널티를 받은 곳은 없다. 충남에서 인센티브가 가장 많은 곳은 천안시이며 44억원이 반영되었고, 반면 패널티가 가장 많은 곳은 당진시로 5억원이 반영되었다.

전북에서 인센티브가 가장 많은 곳은 전주시이며 27억원이 반영되었고, 패널티를 받은 곳은 없다. 전남에서 인센티브가 가장 많은 곳은 광양시이며 31억원이 반영되었고, 패널티를 받은 곳은 없다.

경북에서 인센티브가 가장 많은 곳은 포항이며 81억원이 반영되었고, 반면 패널티가 가장 많은 곳은 문경으로 4억원이 반영되었다. 경남에서 인센티브가 가장 많은 곳은 사천시이며 154억원이 반영되었고, 반면 패널티가 가장 많은 곳은 김해시로 13억원이 반영되었다.

지방자치제도가 실질적으로 기능하기 위하여는 지방의 재정력 확보가 매우 중요한 전제조건이다. 지방세 수입은 법률의 엄격한 제한을 받을 수밖에 없다. 반면 지방세외수입은 지방자치단체가 그 권한 범위 내에서 노력 여하에 따라 재원을 확보할 수 있기에 지방세외수입원을 발굴하여 자체수입을 확충해야 할 것이다.

2020년 보통교부세 기준재정수입액 자체노력 반영사항

우지영 (나라살림연구소 수석연구위원 / 010-8911-1610)

※ 참고자료